Die deutsche Biotechnologie-Branche 2014

{kind=link}

Das Jahr 2013 war aus wirtschaftlicher Perspektive ein durchwachsenes Jahr für die Biotechnologie-Branche. Trotz verbesserter Finanzierungen an der Börse gingen die Umsatz- und Mitarbeiterzahlen zurück. Das belegen die Ergebnisse der aktuellen Biotechnologie-Firmenumfrage, die biotechnologie.de im Auftrag des Bundesministeriums für Bildung und Forschung Anfang dieses Jahres durchgeführt hat. Diesmal wurden auch die Zahlen der Forschungslandschaft zur Biotechnologie in einer eigenen Erhebung erfasst.

Die deutsche Biotechnologie-Branche

Zusammenfassung

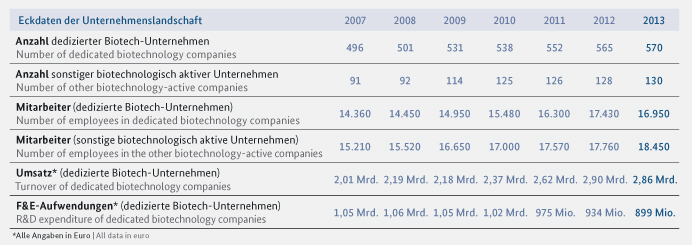

Verbesserte Finanzierung an der Börse, Stagnation bei Umsatz- und Mitarbeiterzahlen, rückläufige Ausgaben für Forschung und Entwicklung – 2013 war offenbar ein durchwachsenes Jahr für die deutsche Biotechnologie-Branche. Dennoch ist das Interesse der Großindustrie an Biotech-Produkten ungebrochen – nicht nur in der Gesundheitswirtschaft, sondern zunehmend auch in der Bioökonomie. Die Zahl der Mitarbeiter in den dedizierten, also hauptsächlich mit Biotechnologie beschäftigten Unternehmen, ist leicht auf 16.950 zurückgegangen (-2,8 %). Die Zahl dieser Firmen ist auf aktuell 570 gestiegen (+0,9 %), darunter waren 13 Neugründungen – sieben weniger als 2012.

Neben den dedizierten Firmen waren 130 Unternehmen aktiv, für die Biotechnologie nur ein Teil ihres Geschäftes darstellt (2012: 128). In den biotechnologisch ausgerichteten Bereichen dieser Firmen waren 18.450 Mitarbeiter tätig (+3,9 %). Für das Jahr 2013 ergeben sich damit 35.400 Arbeitsplätze in der kommerziellen Biotechnologie in Deutschland. Positiv hat sich die Finanzierungssituation entwickelt: Insgesamt rund 400 Mio. Euro haben die Firmen eingeworben (+16,3 %). Dies sind die zentralen Ergebnisse der Firmenumfrage, die die Informationsplattform biotechnologie.de im Auftrag des Bundesministeriums für Bildung und Forschung (BMBF) Anfang 2014 durchgeführt hat. Die Daten wurden nach den Leitlinien der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD; siehe Methodik) erhoben.

Struktur der Biotechnologie-Branche

Von ihrer Grundstruktur her hat sich die Biotechnologie-Branche in Deutschland im Jahr 2013 nicht wesentlich verändert. Die Gesamtzahl der Unternehmen, die ganz oder überwiegend mit Verfahren der modernen Biotechnologie arbeiten, ist leicht auf 570 gestiegen. (2012: 565). Im Folgenden beziehen sich alle Angaben auf diese nach Definition der OECD als „dedizierte“ Biotechnologie-Unternehmen bezeichneten Firmen.

Das Interesse der Großindustrie an biotechnologischen Verfahren und Dienstleistungen ist ungebrochen. Dies bestätigt sich in der weiterhin konstant hohen Zahl an Unternehmen, in denen Biotechnologie einen Teil des Geschäftes ausmacht. Diese Kategorie der „sonstigen biotechnologisch-aktiven Firmen“ umfasste im Jahr 2013 insgesamt 130 Unternehmen (2012: 128). Hierzu zählten sowohl Pharma- und Chemieunternehmen, die auf innovative biotechnologische Verfahren setzen, aber auch Firmen aus den Bereichen Umwelt und Abfallentsorgung, Energie oder Landwirtschaft.

Mit insgesamt 13 Neugründungen (2012: 20) und 11 Insolvenzen (2012: 11) hielten sich in diesem Jahr Ab- und Zugänge in etwa die Waage. Wie bereits in den vergangenen Jahren zeigt sich an diesen Kennzahlen eine vergleichsweise konstante Entwicklung der Branche. Unter den 13 Neugründungen sind drei Firmen, die durch den High-Tech Gründerfonds finanziert wurden. Die Gründer der Zellkraftwerk GmbH aus Niedersachen wiederum waren im Jahr 2011 im BMBF-Gründungswettbewerb GO-Bio erfolgreich und konnten so die Idee der Chipzytometrie als Zellanalysetechnik für verschiedenste Anwendungen marktreif entwickeln. Weitere sechs Start-ups können ebenfalls dem Bereich der nicht-spezifischen Dienstleistungen zugeordnet werden. Sechs Neugründungen sind in der Medizin aktiv. Die Entrepreneure kamen 2013 aus Berlin (5), aus Baden-Württemberg (3) sowie aus Bayern (2) und Nordrhein-Westfalen (2).

Das Durchschnittsalter der deutschen Biotech-Firma liegt bei mittlerweile elf Jahren. Aber einige Firmen haben inzwischen auch ein für die risikoreiche Branche respektables Alter von dreißig Jahren und mehr erreicht. Die Mehrheit der Firmen ist im Rahmen des BMBF-initiierten BioRegio-Wettbewerbs entstanden. Ein Drittel (31 %) nahm in Folge dieses Wettbewerbs zwischen 1996 bis 2001 eine Geschäftstätigkeit auf.

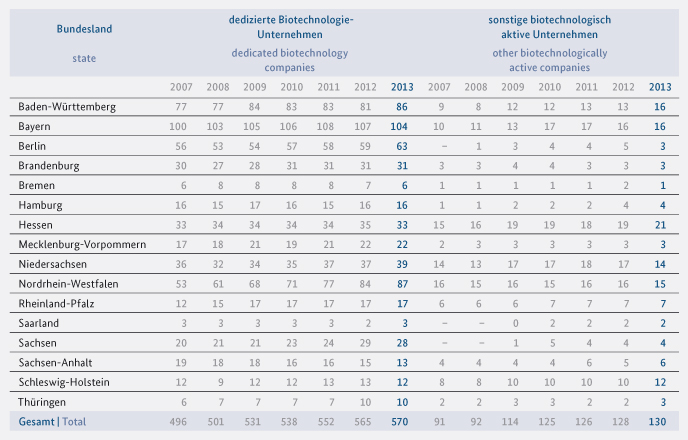

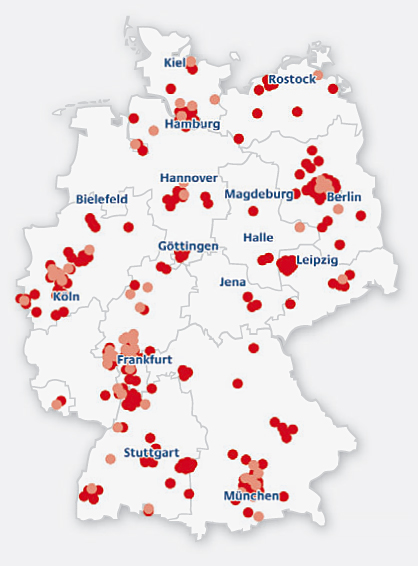

Bei der geografischen Verteilung der Firmen hat sich im Jahr 2013 keine wesentlichen Veränderungen gegenüber dem Vorjahr ergeben. Nach wie vor befinden sich die meisten Unternehmen in Bayern (104), Berlin-Brandenburg (94), Nordrhein-Westfalen (87) und Baden-Württemberg (86) (vgl. Tabelle).

Mitarbeiterstruktur

Mit Blick auf die Mitarbeiterzahlen ist die Biotechnologie-Branche ein dynamischer Arbeitsmarkt. Für leichtes Wachstum sorgten die 130 sonstigen biotechnologisch aktiven Firmen. Dazu gehören unter anderem Konzerne aus der Pharma-, Chemie- und Lebensmittelindustrie. In den biotechnologisch ausgerichteten Bereichen dieser Unternehmen waren im Jahr 2013 insgesamt 18.450 Mitarbeiter tätig. Gegenüber dem Vorjahr (2012: 17.760) entspricht dies einem Plus von knapp 4 %. Bei den dedizierten Biotechnologie-Unternehmen wiederum ging die Anzahl der Mitarbeiter zurück, obwohl die absolute Zahl an Unternehmen leicht gestiegen ist. Im Jahr 2013 waren insgesamt 16.950 Mitarbeiter in den 570 dedizierten Biotech-Unternehmen Deutschlands beschäftigt. Das Minus zum Vorjahr beziffert sich auf 2,7 %. 2013 ergibt sich damit eine minimal gestiegene Zahl von 35.400 Menschen (+1 %), die aktuell in der kommerziellen Biotechnologie arbeiten (2012: 35.190).

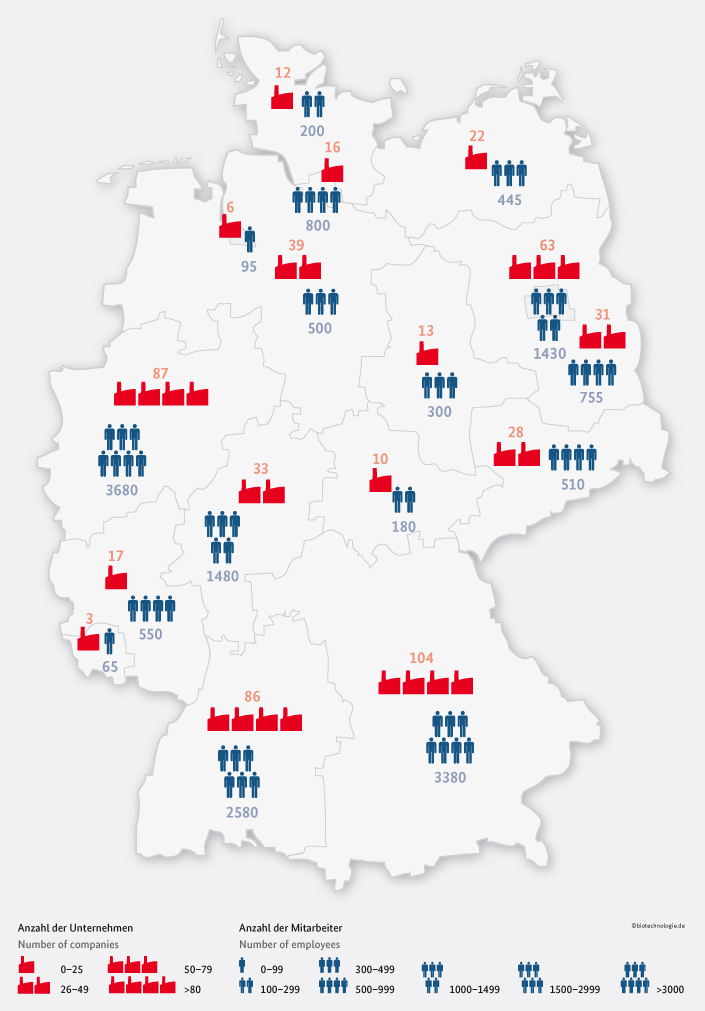

Die geografische Verteilung der Arbeitsplätze in der Biotechnologie lässt sich anhand der Anzahl der Unternehmen in den einzelnen Bundesländern ableiten (vgl. Abb.). So sind die meisten Arbeitnehmer von dedizierten Biotechnologie-Unternehmen in Nordrhein-Westfalen (3.680) angesiedelt, wobei hier die größten deutschen Biotech-Unternehmen Qiagen und Miltenyi für die Masse an Beschäftigten verantwortlich sind. An zweiter und dritter Stelle folgen Bayern (3.380) und Baden-Württemberg (2.580). Im Vergleich zum Vorjahr haben sich die Zahlen in diesen Bundesländern allerdings leicht rückläufig entwickelt. Gleiches gilt für Schleswig-Holstein (200) und Sachsen-Anhalt (300). Anders in Hessen: Mit 1.480 Arbeitsplätzen zog das Bundesland an Berlin (1.430) vorbei auf Rang 4. Auch Hamburg (800) konnte im Vergleich zum Vorjahr zulegen.

Ein Blick auf die durchschnittliche Größe der dedizierten Firmen zeigt, dass die Mehrheit immer noch sehr klein ist. Fast jede zweite Firma (46,0 %) zählt weniger als zehn Mitarbeiter. Ähnlich viele Unternehmen (41,0%) beschäftigen zwischen zehn und fünfzig Mitarbeiter. Unternehmen mit mehr als 100 Mitarbeitern sind die Ausnahme. Nur 30 Firmen gehören zu dieser Spitzengruppe. Acht davon zählen mehr als 250 Beschäftigte und sind damit dem Status der kleinen und mittleren Unternehmen (KMU) entwachsen. Qiagen ist mit deutschlandweit 1.300 Mitarbeitern das größte Unternehmen. Rang zwei belegt die auf medizinische Zelltechnologien fokussierte Firma Miltenyi Biotec (980 Mitarbeiter). Der Biopharmaka-Auftragshersteller Rentschler Biotechnologie aus Baden-Württemberg rangiert mit 600 Mitarbeitern weiterhin auf Platz drei.

Für den spürbaren rückläufigen Trend an Mitarbeitern war eine Reihe von Rückschlägen verantwortlich. Dies gilt für die Angestellten nunmehr insolventer Firmen wie TRION Pharma und SIRS-Lab GmbH, aber auch für Unternehmen wie Wilex in München oder der als Antisense Pharma bekannten Isarna Therapeutics GmbH, die sich im Jahr 2013 umstrukturiert haben. Den deutlichsten Einschnitt unter den dedizierten Biotechnologie-Unternehmen musste der Bereich „grüne“ Biotechnologie hinnehmen. Aufgrund der Gentechnik-kritischen Öffentlichkeit hat sich bereits seit Jahren ein Trend abgezeichnet, dass Forschungs- und Entwicklungsaktivitäten in diesem Feld zunehmend aus Deutschland abwandern – vor allem was die angewandte Forschung der Pflanzenzüchtung betrifft. So zeigen forschungsstarke Unternehmen wie die KWS Saat seit Jahren rückläufige Tendenzen. Bereits 2012 wurde die KWS Landwirtschaft GmbH geschlossen. Auch der Großkonzern BASF sorgte im Jahr 2012 mit der Ankündigung für Wirbel, die Zentrale seiner Pflanzenbiotechnologie-Sparte Plant Sciences von Deutschland in die USA zu verlegen. Im Jahr 2013 wurde dieser Schritt nun umgesetzt. Des Weiteren hat BASF 2013 auch das in Gatersleben ansässige Tochterunternehmen Sungene GmbH abgewickelt. Am Standort Deutschland wird nun nur noch bei der Konzerntochter Metanomics Grundlagenforschung betrieben. Zusammen mit anderen, kleineren Konsolidierungsmaßnahmen gingen im Jahr 2013 in der „grünen“ Biotechnologie insgesamt 200 Arbeitsplätze bei dedizierten Firmen verloren.

Inhaltliche Schwerpunkte der Unternehmen

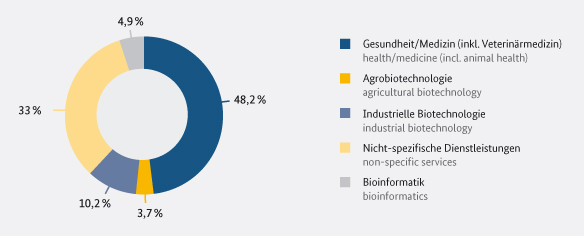

Wer sich mit den inhaltlichen Schwerpunkten der deutschen Biotech-Branche beschäftigt, der sieht ein seit Jahren konstantes Bild: Die Entwicklung von Medikamenten, Impfstoffen oder von neuen diagnostischen Methoden steht nicht nur hierzulande im Fokus der meisten Biotech-Unternehmen. 275 Firmen (48,2 %) sind dem Feld der „roten“ Biotechnologie zuzurechnen – eine über die Jahre konstante Zahl. Innerhalb der medizinischen Biotechnologie in Deutschland haben sich allerdings verschiedene Arbeitsschwerpunkte etabliert und über die Jahre Verschiebungen ergeben.

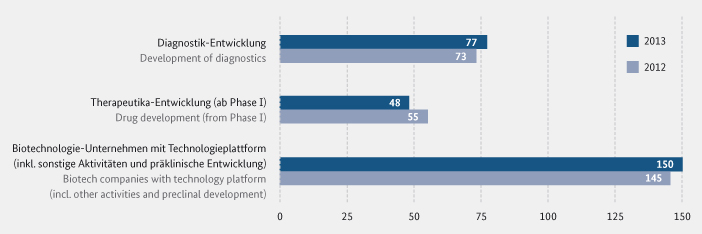

So geht die Zahl der Firmen zurück, die hauptsächlich Therapeutika entwickeln und bereits ein oder mehrere Produkte ab der klinischen Phase I in der Pipeline haben. Im Jahr 2013 waren es nur 48 Unternehmen, im Vorjahr gab es noch 55 Firmen in diesem Feld. Gestiegen hingegen ist die Zahl der Unternehmen, die sich mit neuen diagnostischen Anwendungen beschäftigen. Sie liegt aktuell bei 77, vier Firmen mehr als 2012. Die große Masse der Firmen in der medizinisch orientierten Biotechnologie befinden sich entweder noch im präklinischen Bereich der Therapeutika-Forschung oder bieten eine Technologieplattform als Dienstleistung im Bereich Gesundheit an. Im Jahr 2013 ist die Zahl um fünf Firmen auf 145 Unternehmen gestiegen. Dies wiederum zeigt die wachsende Bedeutung, die breit anwendbare Technologieplattformen – entweder bezogen auf Wirkstoffklassen oder auf Indikationen – inzwischen in der Arzneimittelentwicklung haben. Gerade in Deutschland sind die Firmen hierbei offenbar gut aufgestellt.

Mit 188 Firmen ist ein wachsender Teil der Branche (33 %) nach wie vor in keinem speziellen Feld aktiv (2012: 178). Hierzu gehören alle Unternehmen, die ausschließlich oder überwiegend Dienstleistungen für andere Biotech-Firmen erbringen oder als Zulieferer für diese tätig sind. In die von der OECD definierte Kategorie der nicht-spezifischen Anwendungen gehören auch reine Auftragsproduzenten von biologischen Molekülen ohne eigene Entwicklungsaktivitäten. Damit ist dieses Segment das zweitwichtigste der Branche und erreicht angesichts der wachsenden Gesamtzahl eine zunehmende Bedeutung.

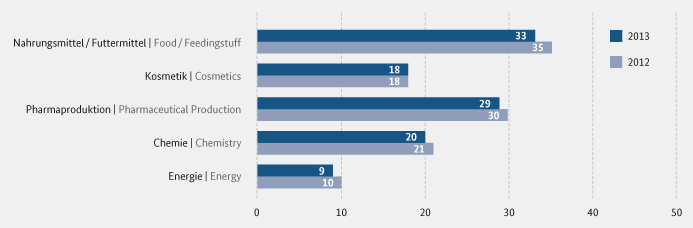

Gemessen an der reinen Anzahl der Firmen stagniert der Anteil der industriellen oder „weißen“ Biotechnologie in Deutschland. 2013 waren hier insgesamt 58 Unternehmen tätig, drei Firmen weniger als noch im Vorjahr. Inhaltlich beschäftigten sich die hier gezählten Unternehmen z. B. mit der Entwicklung von technischen Enzymen, mit neuen Biomasse-Verwertungsstrategien oder anderen biotechnologischen Produktionsprozessen unterschiedlicher Industrien. Zum zweiten Mal wurde auch die Spezialisierung dieser Unternehmen erfasst (Mehrfachzuordnungen waren möglich). Demnach ist der Großteil dieser Firmen immer noch im Bereich Nahrungs-/Futtermittel (33) und Pharmaproduktion (29) aktiv. Auf den weiteren Plätzen folgen die Branchen Chemie (20), Kosmetik (18) und Energie (9). Dies zeigt auch, dass die Bedeutung der industriellen Biotechnologie deutlich größer einzuschätzen ist, als die kleine Gruppe an hier aktiven Firmen vermuten lässt. Denn in allen genannten Industriesektoren findet derzeit ein Wandel in Richtung biobasierte, nachhaltige und ressourceneffiziente Wirtschaft statt – der zum großen Teil von technologischen Neuentwicklungen der industriellen Biotechnologie getragen wird.

Eine weitere wichtige Säule für das biobasierte Wirtschaften stellen Landwirte und Pflanzenzüchter dar. So kann die Pflanzenbiotechnologie u. a. zur Entwicklung von robusteren Nutzpflanzen beitragen, die in Zeiten des Klimawandels nicht nur hierzulande dringend gebraucht werden. Dem Anwendungsfeld der „grünen“ Biotechnologie sind in Deutschland insgesamt 21 Firmen zuzurechnen. Im Vergleich zum Vorjahr ist dieser Sektor etwas geschrumpft (2012: 24). Ähnlich wie bei der industriellen Biotechnologie wird das Feld mehrheitlich von Großunternehmen dominiert, die langwierige Entwicklungen und Zulassungsprozesse schultern können, in der Statistik aber bei den sonstigen biotechnologisch-aktiven Unternehmen auftauchen. Sowohl die „weiße“ als auch die „grüne“ Biotechnologie sind damit der Teil der Branche, der für den nachhaltigen Wandel und für den Aufbau einer Bioökonomie eine wichtige Rolle spielt. Ihre geografische Verteilung wird daher in der Abb. 4 gemeinsam dargestellt.

Mit 28 Unternehmen (4,9 %) gibt es zudem in Deutschland eine stetig wachsende Gruppe, die sich vorrangig mit Bio-informatik beschäftigt. Diese ist beispielsweise bei der Entwicklung individualisierter Behandlungsstrategien von Bedeutung. So erfordern moderne Hochdurchsatzverfahren die systematische Erfassung und Analyse immer größerer medizinisch relevanter Datenmengen.

Ganze Genome einer steigenden Zahl von Menschen sind bereits sequenziert und liegen als Datensätze vor. Gleiches gilt im zunehmenden Maße für andere Informationsebenen, wie das Epigenom, das Proteom oder das Metabolom. Diese Datensätze haben einen enormen Informationsgehalt, dessen prognostischer, diagnostischer und therapeutischer Wert bislang nur wenig erforscht ist. Die Informationswissenschaften liefern den Schlüssel, um diesen Wissensschatz zu heben. Erste Analysen solcher Datensätze haben bereits erkennen lassen, dass die in ihnen enthaltenen, für jeden Einzelnen charakteristischen Muster und Signaturen ein Potential für individualisierte Prävention und umfassendere Diagnostik sowie daraus abzuleitende individualisierte Therapien darstellen.

Ob „rot“, „weiß“ oder „grün“: Sämtliche Spielarten der Biotechnologie gelten als wichtige Impulsgeber auf dem Weg hin zu einer biobasierten Wirtschaft, die auf natürliche Ressourcen setzt, um innovative Produkte zu entwickeln. Die Biotechnologie ist damit nicht nur ein wichtiger Eckpfeiler in der Gesundheitswirtschaft, sondern auch in der Bioökonomie.

Klinische Pipeline

Wie viel Potenzial in einer Technologie oder einem Forschungsansatz steckt und welchen Reifegrad ein Unternehmen der medizinischen Biotechnologie bereits erreicht hat, das wird gemeinhin an der Anzahl der Wirkstoffkandidaten und dem Status ihrer klinischen Entwicklung sichtbar. Jeder Schritt und jede Phase hat ihre besonderen Hürden, mit jeder weiteren Entwicklung sind oftmals größere Investitionen und ein höheres Risiko verbunden. Denn ob in Deutschland oder anderswo: Nach Expertenschätzungen kostet die Entwicklung eines neuen Medikaments inzwischen ein bis drei Mrd. Euro und braucht zehn bis fünfzehn Jahre. Und dabei schafft es nur einer von 10.000 Stoffen überhaupt von seiner Entdeckung bis zum Markt.

Vor diesem Hintergrund verrät ein Blick auf die aktuelle Pipeline der deutschen Medikamentenentwicklung immer auch ein wenig über den Reifegrad und die Innovationsfähigk

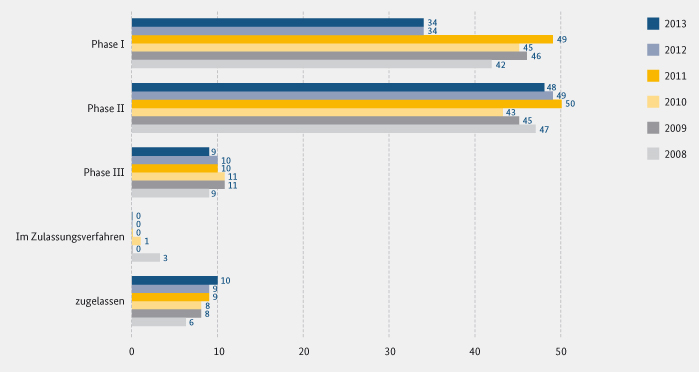

eit der gesamten Branche. Das Jahr 2013 war in dieser Hinsicht ein Jahr mit Berg- und Talfahrten. Einige Firmen mussten Entwicklungsprojekte auf Eis legen, anderen gelang ein nächster großer Schritt in Richtung Zulassung. Insgesamt befanden sich im vergangenen Jahr 91 biologisch aktive Substanzen in einer der drei Phasen der klinischen Entwicklung (2012: 93; 2011: 109), ein leichtes Minus im Vergleich zum Vorjahr und ein deutlicher Rückgang, wenn man die Zahlen von 2011 betrachtet. Der Grund hierfür ist vor allem ein Kostenproblem: Projekte in den Phasen II und III der klinischen Entwicklung erfordern hohe Investitionen. Angesichts der in den vergangenen Jahren eher angespannten Finanzierungssituation musste sich eine Mehrheit der Firmen daher offenbar dafür entscheiden, vor allem die vielversprechendsten Kandidaten in den Fokus zu nehmen, frühe Projekte hinten anzustellen und weniger in die Breite als in die Tiefe der Pipeline zu investieren. Dies spiegelt sich auch in der Verteilung der Kandidaten innerhalb der verschiedenen Phasen der klinischen Entwicklung wider. Lediglich 34 Wirkstoffe wurden in der ersten Phase gezählt. Bereits 2012 lag die Anzahl auf diesem niedrigen Niveau. 2011 waren es noch 49. Offenbar haben es in den vergangenen zwei Jahren weniger präklinische Projekte in die klinische Überprüfung geschafft. Diesen Schritt haben 2013 u. a. zwei Firmen gewagt, die an neuen Krebsmedikamenten forschen: die Tübinger CureVac GmbH (zwei neue Phase I-Kandidaten) und die Berliner Mologen AG (ein neuer Phase I-Kandidat). Die Münchener Zelltherapie-Spezialisten von apceth debütierten 2013 ebenfalls auf der Bühne der klinischen Forschung: Mit einem auf der Basis von gentherapeutisch modifizierten, autologen mesenchymalen Stammzellen entwickelten Produkt soll Krebs des Gastrointestinaltraktes bekämpft werden (Phase I).

Mit insgesamt 48 Wirkstoffen waren im Jahr 2013 die meisten klinischen Kandidaten in der Phase II angesiedelt. Hier sorgte u. a. die Hamburger Firma Evotec für ein Plus von zwei Wirkstoffen. Darüber hinaus haben Unternehmen wie Silence Therapeutics, Phenex Pharmaceuticals und InflaRx je einen Kandidaten von der Phase I in die Phase II überführen können.

Wenig Veränderung in der Gesamtzahl gab es bei den sich in der Phase III befindlichen Wirkstoffen – hier wurden 2013 insgesamt neun Medikamentenkandidaten gezählt (vier Biologika, fünf niedermolekulare Substanzen), insgesamt einer weniger als noch 2012. Diese Veränderung hat sich dadurch ergeben, dass zwei Kandidaten der vom israelischen Generika-Hersteller Teva übernommenen und inzwischen geschlossenen Biogenerix nicht mehr mitgezählt werden. Neu hinzugekommen ist dafür ein Projekt der Wuppertaler AiCuris GmbH & Co. KG. Die einst aus der Antiinfektiva-Forschung von Bayer hervorgegangene Firma konnte im Jahr 2013 den Start ihres ersten Phase III-Projektes feiern.

Der Kandidat Letermovir wird – gemeinsam mit der US-Firma Merck – auf seine Eignung als Mittel gegen Infektionen mit dem Zytomegalievirus untersucht. Fast hätte es auch ein altes Projekt wieder in die Liste geschafft. Die Münchener Wilex AG deutete im Frühjahr ein mögliches Comeback ihres 2012 in Phase III gescheiterten Antikörpers Girentuximab (Rencarex) an. Eine Detailanalyse hatte gezeigt, dass eine bestimmte Patientengruppe von der Behandlung profitieren könnte. Im Laufe des Jahres leitete die Firma die Entwicklung des entsprechenden Biomarker-Tests ein und begab sich auf die Suche nach einem Kapitalgeber oder Lizenznehmer. Diese war offenbar aber nicht erfolgreich, denn im Januar 2014 stellte die Firma das Projekt ein.

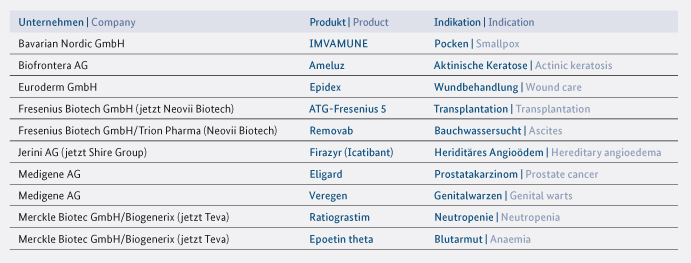

Ein Beispiel für ein Unternehmen, das in Dänemark seinen Hauptsitz hat, dessen wissenschaftliche Arbeit jedoch in Deutschland stattfindet, ist die Bavarian Nordic GmbH. Diese konnte im Jahr 2013 ihren Pockenimpfstoff direkt aus Phase II heraus für das US-Militär in eine begrenzte Zulassung überführen. Eine andere Formulierung wird nun noch weiter in der Phase III getestet, allerdings in dieser Entwicklungsstufe nicht in dieser Statistik erfasst. Damit befinden sich nun insgesamt zehn in Deutschland entwickelte Biotech-Medikamente auf dem Markt. Der letzte Neuzugang vor Imvamune war 2011 das Produkt Ameluz von Biofrontera. Zwei der Biotech-Medikamente aus dieser Liste werden mittlerweile von neuen Firmen vertrieben. Der Grund: Im Januar hatte der Fresenius-Konzern begonnen, seine Biotech-Sparte abzustoßen. Der immunsuppressiv wirkende Antikörper ATG-Fresenius S und der trifunktionale, gegen krebsbedingte Wassersucht einsetzbare Antikörper Removab, gingen im Juni 2013 an die Unternehmerfamilie Fuhrer, der die Firma Neopharm gehört – das zweitgrößte Pharmaunternehmen Israels. Beide Arzneien werden nun von der in München ansässigen Tochter Neovii Biotech GmbH vertrieben.

Kooperation

Egal ob Pharma-, Chemie- oder Nahrungsmittelindustrie – biotechnologische Innovationen sind oftmals deutlich nachhaltiger als althergebrachte Technologien und Prozesse. Sowohl große Konzerne als auch mittelständische Unternehmen haben dies erkannt.

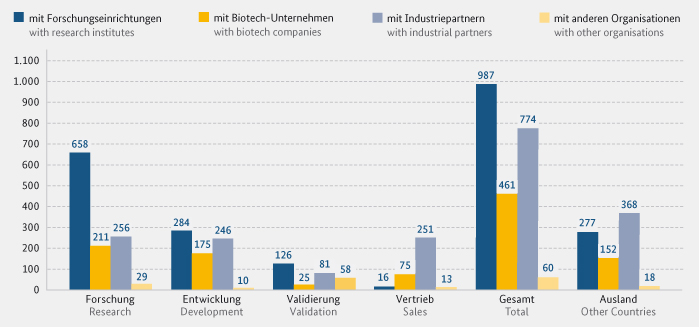

Ob und unter welchen Bedingungen sich eine Umstellung rechnet, steht daher vermehrt im Zentrum gemeinsamer F&E-Projekte mit anderen Unternehmen, Forschungseinrichtungen oder Organisatio- nen. Die 231 Firmen, die in der aktuellen Umfrage Angaben zum Thema Kooperationen gemacht haben, arbeiteten im Jahr 2013 bei knapp 2.300 Projekten mit Partnern aus Forschung oder Wirtschaft zusammen.

Knapp ein Drittel (658) aller Kooperationen bezieht sich dabei auf Vorhaben mit Forschungseinrichtungen, um Fragen der Grundlagenforschung zu klären. Aber auch mit der Industrie gibt es vielfältige Verknüpfungen (774). Die berücksichtigten Biotechnologie-Unternehmen selbst unterhalten untereinander 461 Partnerschaften. Kooperationen finden dabei über die gesamte Wertschöpfungskette verteilt statt – mit einem erwartungsgemäß starken Fokus auf Forschung (1.154) und Entwicklung (715). Deutlich dahinter rangieren Validierungs- (290) und Vertriebskooperationen (355). Beinahe jede zweite industrielle Kooperation erstreckt sich inzwischen über Ländergrenzen hinweg (47,5 %), für Kooperationen mit akademischen Partnern gilt dies für jede vierte (28,1 %).

Entwicklung der Umsätze und F&E-Aufwendungen

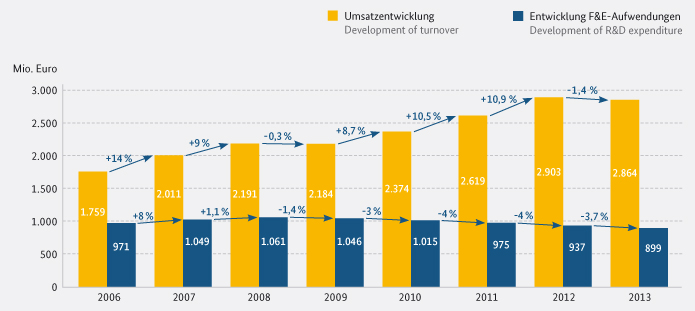

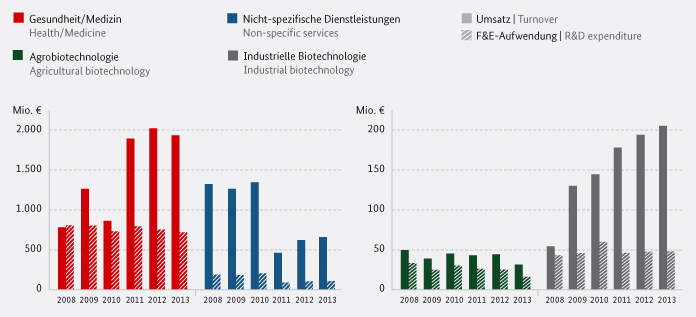

Anders als in den Jahren zuvor zeigte sich im 2013 beim Umsatz eine Stagnation – zum ersten Mal seit 2009. Die Zielmarke von drei Mrd. Euro Umsatz im Jahr ist mit einer Summe von 2,86 Mrd. Euro damit wieder etwas weiter in die Ferne gerückt (2012: 2,94 Mrd. Euro). Die in die Statistik eingeflossenen Erlöse stammen sowohl aus dem Verkauf von Produkten und Dienstleistungen als auch aus Vorab- und Meilensteinzahlungen, die durch Lizenzverträge in die Firmen flossen. Anders der Trend bei den Ausgaben für Forschung und Entwicklung (F&E): Hier setzten sich die rückläufigen Investitionen fort. 2013 wurden 899 Mio. Euro für F&E-Projekte ausgegeben, gegenüber dem Vorjahr ein Minus von knapp 4 % (2012: 937 Mio. Euro).

"Rote" Biotechnologie bleibt Umsatzstark

Innerhalb der unterschiedlichen Anwendungsfelder der Biotechnologie gibt es dabei zum Teil entgegengesetzte Entwicklungen. Die „rote“ Biotechnologie ist mit einem Anteil von zwei Dritteln und einer Gesamtsumme von 1,94 Mrd. Euro weiterhin der bedeutendste Umsatzbringer. Dennoch ging die Zahl um 4 % zurück. Im Jahr zuvor wurde noch ein Plus von knapp 11 % vermerkt. Ein Umsatzwachstum konnte indes erneut die industrielle Biotechnologie vorweisen. Hier stiegen die Zahlen um 6 % auf 206 Mio. Euro (2012: 193 Mio. Euro). Ähnlich positiv entwickelt sich offenbar weiterhin der Markt für Firmen mit nicht-spezifischen Dienstleistungen (661 Mio. Euro) oder Bioinformatik-Anwendungen (28 Mio. Euro). Zwar sind die Wachstumsraten im Vergleich zum Vorjahr geringer ausgefallen, aber immer noch da. Aufgrund der sinkenden Unternehmenszahlen ist der Umsatz der in der Pflanzenbiotechnologie aktiven Firmen rückläufig: Nach 44 Mio. Euro im Jahr 2012 betrug er 2013 nur noch 31 Mio. Euro (-29 %). Die wirtschaftliche Bedeutung der Biotechnologie ist allerdings wesentlich größer, als aus dem Umsatz der dedizierten Firmen hervorgeht. Ein weitaus größerer Teil der mit Hilfe biotechnologischer Verfahren erzielten Umsätze – etwa mit Biopharmaka, Diagnostika oder Reagienzien – wird in den 130 sonstigen biotechnologisch aktiven Unternehmen erwirtschaftet. Dieser wird im Rahmen dieser Umfrage aber nicht erfasst. Insbesondere in der Medizin gehören Biotech-Medikamente zu den umsatzstärksten Arzneimitteln, aber auch in der Chemie und in anderen Sektoren wie der Kosmetikindustrie erzielen Biotech-Produkte bereits hohe Summen an Umsatz.

Weniger Geld für F&E

Weiterhin rückläufig entwickelt sich hingegen der F&E-Bereich. Im Jahr 2008 hatten die dedizierten Biotech-Unternehmen zuletzt mehr Geld in F&E gesteckt. Seitdem stagnieren bzw. sinken die Zahlen – in diesem Jahr um rund 4 %. Mit 720 Mio. Euro trugen Unternehmen der medizinischen Biotechnologie den Großteil der F&E-Kosten (2012: 748,9 Mio. Euro), im Vergleich zum Vorjahr ein Minus von 3,9 %. Ein ähnlich hohes F&E-Budget wie im Vorjahr (2012: 47 Mio. Euro) hatten die Unternehmen der industriellen Biotechnologie (48 Mio. Euro). Im Bereich Pflanzenbiotechnologie machte sich der insgesamt negative Trend bemerkbar: Statt 25 Mio. Euro (2012) wurden nur noch 16 Mio. Euro investiert (-36,5 %). Lediglich die F&E-Aufwendungen bei den Unternehmen im Bereich nicht-spezifischer Dienstleistungen lagen 2013 etwas höher (106 Mio. Euro). 2012 wurden hier 103 Mio. Euro investiert.

Insgesamt belegen die Zahlen eine schwierige Finanzierungssituation, die sich deutlich auf die F&E-Ausgaben auswirkt. Wo nicht an neuen Produkten geforscht wird, kann langfristig kein Mehrwert erzielt werden. Nur ein Wandel in den Rahmenbedingungen von Innovationsfinanzierungen wird hier zu signifikanten Veränderungen führen.

Finanzierung

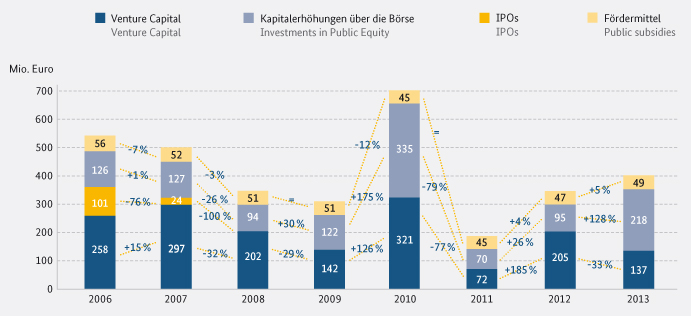

Im Vergleich zu 2012 mehr Geld aus Kapitalerhöhungen, weniger aus Finanzierungsrunden und – einer langjährigen Tradition seit 2008 folgend – kein Geld aus Börsengängen. Dies ist das kurze Fazit zum Finanzierungsjahr 2013. Zusammen mit den öffentlichen Fördermitteln ergibt sich eine Gesamtsumme von 404 Mio. Euro, 16 % mehr als im Vorjahr.

Während öffentliche Fördermittel mit 49 Mio. Euro zu Buche schlagen (+5 %), sind mit 354 Mio. Euro im Jahr 2013 deutlich mehr Eigenkapitalinvestitionen in Biotech-Firmen geflossen (2012: 300 Mio. Euro). Allerdings ist die Dynamik des Aufschwungs zwischen den privat finanzierten und börsennotierten Firmen unterschiedlich verteilt. So hat sich die Situation bei Wagniskapital-Finanzierungen gegenüber dem Vorjahr verschlechtert: 2013 konnten die privat geführten dedizierten Biotechnologie-Firmen 137 Mio. Euro an Finanzmitteln einwerben. Der Wert ist damit um 33 % geringer als noch 2012 (205 Mio), aber immerhin noch fast doppelt so hoch wie im Krisenjahr 2011. Ganz anders das Bild an der Börse: Hier konnte der bereits 2012 eingeläutete Aufwärtstrend deutlich fortgesetzt werden. Obwohl auch 2013 wieder keine Börsengänge stattfanden, lief das Jahr erfreulich für viele Biotech-Aktionäre. Unter den zwölf unterschiedlichen Unternehmen im Prime IG Biotech der Deutschen Börse gab es lediglich zwei Kursverlierer: 4SC AG und Medigene AG. Andere Firmen konnten ihre Werte erheblich erhöhen (z. B. MorphoSys AG, Epigenomics AG und Sygnis AG). Gegenüber 2012 (95 Mio. Euro) stiegen die Investitionen über Kapitalerhöhungen im Jahr 2013 um mehr als das Doppelte auf insgesamt 218 Mio. Euro (+128 %).

Investitionen in neue Medikamenten dominieren

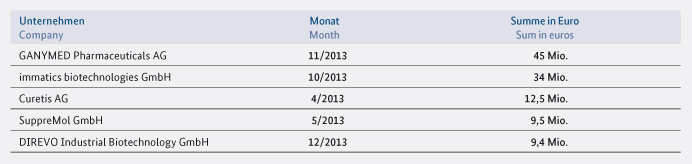

Wie bereits im Vorjahr ist der Großteil des Investorengeldes in Medikamentenentwickler geflossen. So haben zwei Firmen der „roten“ Biotechnologie knapp zwei Drittel der Wagniskapitalfinanzierungen auf sich vereint, wenngleich die Summen im Vergleich zu den größten Runden im vergangenen Jahr geringer ausgefallen sind: 45 Mio. Euro gingen an die GANYMED Pharmaceuticals AG in einer Serie E-Runde; die immatics biotechnologies GmbH sicherte sich in einer Serie D-Runde 34 Mio. Euro. Beide Firmen haben Therapieansätze gegen Krebs in der Entwicklung und wollen mit der Finanzspritze ihre klinischen Kandidaten vorantreiben. GANYMED setzt dabei auf das Konzept der „Idealen Antikörper“, die eine nebenwirkungsarme Behandlung von soliden Tumoren wie Magen- und Speiseröhrenkrebs versprechen. Immatics wiederum fokussiert sich darauf, Krebserkrankungen mit Hilfe des körpereigenen Immunsystems zu bekämpfen. Ihr am weitesten fortgeschrittener Krebsimpfstoff-Kandidat soll bei Nierentumoren zum Einsatz kommen.![]()

Die beiden Investments zeigen, dass vor allem die Portfolio-Firmen der wenigen, in der Biotechnologie aktiven Family Offices profitieren. Bei GANYMED gab die ATS Beteiligungsverwaltung der Strüngmann-Brüder frisches Geld, bei immatics ebenfalls die Strüngmanns und die Dievini Hopp Biotech Holding des SAP-Gründers Dietmar Hopp. Eine kleinere Summe von 9,5 Mio. Euro konnte die ebenfalls zu Teilen durch die Strüngmann-Brüder finanzierte SuppreMol GmbH in Martinsried einwerben.

Mit 5 Mio. Euro von bestehenden Investoren will die Würzburger Vasopharm eine Phase III-Studie ihres Medikamentenkandidaten zur Behandlung von Hirnschäden anstoßen. Weitere 15 Firmen freuten sich ebenfalls über frisches Venture Capital (VC). Dazu gehört unter anderem die Curetis AG in Holzgerlingen, die sich mehrheitlich über institutionelle VCs finanziert. Dem Molekulardiagnostik-Spezialisten war es bereits 2011 gelungen, 24 Mio. Euro von Forbion Capital Partners, dem Roche Venture Fonds sowie CD Venture einzusammeln, dem Fonds von Christoph Boehringer. 2013 wurde mit 12,5 Mio. Euro noch einmal nachgelegt und HBM als neuer Leadinvestor gewonnen. Mit dem Geld soll die weitere internationale Vermarktung des DNA-basierten Testsystems zur Untersuchung klinischer Proben gestärkt werden. Curetis hat spezielle Einweg-Kassetten entwickelt, die sämtliche Reagenzien für einen automatischen Erregernachweis enthalten und einfach ausgetauscht werden können.

Investitionen flossen aber nicht nur in die medizinische Biotechnologie. Mit Hilfe zweier kleinerer Runden über insgesamt 9,4 Mio. Euro verschaffte sich die DIREVO Industrial Biotechnology GmbH frisches Kapital, um ihre Enzymplattformtechnologien weiter in Richtung Markt zu entwickeln. Mit der evocatal GmbH (3,5 Mio. Euro) sowie der m2p-labs GmbH in Baesweiler (ungenannte Summe) gelang zwei weiteren Firmen im Bereich der industriellen Biotechnologie eine Finanzierung.

Start-ups sichern sich Seedfinanzierung

Darüber hinaus konnten sich einige Start-ups eine Seedfinanzierung sichern, teilweise mit Unterstützung des mit Bundesmitteln ausgestatteten High-Tech Gründerfonds (HTGF). Die aus dem Max-Delbrück-Centrum für molekulare Medizin in Berlin ausgegründete Omeicos Therapeutics GmbH gehört ebenso dazu wie die in Heidelberg ansässige Perora GmbH sowie die durch Deutschlands größtes Biotech-Unternehmen Qiagen mitfinanzierte Drug Response Dx GmbH in Hennigsdorf. Auch die Berliner Krebsforscher der frisch gegründeten Myelo Therapeutics GmbH konnten Investoren für eine erste Runde in Höhe von 3 Mio. Euro gewinnen. Mehr als doppelt soviel Geld – insgesamt 6,5 Mio. Euro – ging an die advanceCOR GmbH, die aus der ehemaligen GO-Bio-finanzierten Firma corimmun hervorgegangen ist. Sie versammelt alle Projekte, die 2012 nicht im Rahmen des millionenschweren Lizenzdeals mit Johnson & Johnson übernommen wurden.![]()

Für die börsennotierten Biotechnologie-Unternehmen verlief das Jahr 2013 deutlich besser als noch 2012. Etwa zwei Drittel der eingenommen Mittel flossen allerdings in eine Firma: die MorphoSys AG in München. Die Antikörperspezialisten sammelten über eine Kapitalerhöhung 84 Mio. Euro ein und konnten zwei millionenschwere Lizenzvereinbarungen – mit dem britischen Pharmaunternehmen GlaxoSmithKline und dem US-Biotech-Konzern Celgene – vermelden. Letzterer hat sich zudem über eine Kapitalerhöhung in Höhe von 46 Mio. Euro an der Firma beteiligt, die Marktkapitalisierung belief sich zwischenzeitlich auf 1,4 Mrd. Euro. Dabei hat MorphoSys 2013 einen langsamen Wandel angestoßen – weg vom reinen Wirkstoffentwickler hin zu einer Biopharma-Firma, die zunehmend selbst in die Vermarktung und den Vertrieb von Arzneimitteln hineinwächst.

Eine weitere Erfolgsgeschichte bahnt sich bei der ebenfalls in München ansässigen Formycon AG an. Das Geschäftsmodell: Biosimilars von biologischen Wirkstoffen der dritten Generation entwickeln, deren Patentschutz um das Jahr 2020 auslaufen wird. Von den zwei Produkten im Portfolio konnte eines bereits an die Santo Holding GmbH der im Biosimiliar-Geschäft erfahrenen Strüngmann-Brüder auslizenziert werden. Über drei Kapitalerhöhungen wurden 17,4 Mio. Euro eingesammelt.

Berliner Darmkrebs-Bluttest zugelassen

Die Berliner Epigenomics AG konnte über mehrere Runden verteilt 16,7 Mio. Euro einnehmen und sich damit ein Polster für die anstehenden Lizenzgespräche schaffen. In Europa ist ihr Darmkrebs-Bluttest bereits zugelassen, eine Entscheidung in den USA wird für das erste Quartal 2014 erwartet.

Auch der Hamburger Wirkstoffentwickler Evotec AG hat sich durch die Platzierung von 12 Millionen neuen Aktien beim US-amerikanischen Finanzinvestor BVF insgesamt 30 Mio. Euro gesichert, die Liquidität lag damit Ende 2013 bei 85 Mio. Euro. Evotecs Hoffnungen ruhen derzeit auf einen gemeinsam mit dem Schweizer Pharmakonzern Roche entwickelten Alzheimer-Wirkstoff sowie auf einem Diabetesmittel, das gemeinsam mit Teva vorangetrieben wird. Für 1,15 Mio. Euro übernahmen die Hamburger zudem den Zellkultur- und Transfektionsspezialisten Cell Culture Service GmbH.

Zwei andere deutsche Firmen fanden Käufer im europäischen Ausland: Die Genomiksparte des luxemburgischen Analysespezialisten Eurofins Scientific, Eurofins MWG Operon, hat die Regensburger Gensynthesefirma Entelechon GmbH übernommen; der Sequenzier- und Synthesedienstleister Microsynth AG aus der Schweiz die Seqlab GmbH in Göttingen (Kaufpreis jeweils unbekannt). Auf der anderen Seite ging Qiagen ebenfalls auf Shoppingtour: So sicherte sich Deutschlands größtes Biotech-Unternehmen das auf die Interpretation großer Datenmengen spezialisierte US-amerikanische Unternehmen Ingenuity Systems und legte dafür 105 Mio. US-Dollar auf den Tisch. In den USA fündig wurde auch Miltenyi Biotec. Die in Bergisch-Gladbach ansässige Firma kaufte für eine ungenannte Summe das kalifornische Start-up Owl Biomedical Inc, das eine spezielle Mikrochip-basierte Zellsortierungstechnologie entwickelt hat.

Für einen niedrigen zweistelligen Millionenbetrag hat die Bionet Ventures GmbH ihre Scil Protein Production GmbH in Halle/Saale an die Biotech-Tochter der Wacker Chemie AG, die Wacker Biotech GmbH, veräußert. Mit dem Kauf hat sich die Thüringer Firma eine zertifizierte Anlage zur Produktion von therapeutischen Proteinen gesichert.

Für Aufmerksamkeit sorgte im Jahr 2013 auch ein sonstiges biotechnologisch aktives Unternehmen: die Analytik Jena AG. Noch im Mai hatten sich die auf Labordienstleistungen und Tests spezialisierten Thüringer mit der Übernahme aller Wirtschaftsgüter der insolventen Jenaer SIRS-Lab GmbH verstärkt. Später wurden sie selbst vom schweizerischen Messtechnik-Konzern Endress + Hauser übernommen. Der Standort Jena soll nun zum Laboranalyse-Standbein der Endress + Hauser-Gruppe ausgebaut werden.

Anzahl der Großinvestoren bleiben überschaubar

Zusammenfassend betrachtet zeigt das Jahr 2013 damit ein uneinheitliches Bild der Finanzierungssituation. Längst gab es nicht so viele Rekorde zu vermelden wie im vergangenen Jahr, als etwa die AiCuris GmbH & Co. KG über einen Lizenzdeal rund 100 Mio. Euro an Einnahmen verbuchen konnte. Wenn man diese Summe herausrechnet, hat sich die Branche weiterhin konstant entwickelt. Verbessert hat sich inzwischen auch die Lage bei den Seed-Finanzierungen. Hier gibt es mit den Gründungsförderungen GO-Bio (BMBF) und EXIST (BMWi) sowie dem HTGF auch zunehmend Corporate Venture Fonds, die nicht nur Gelder, sondern auch Netzwerke für Gründer bereitstellen. Zudem hat das Bundeswirtschaftsministerium mit dem Investitionszuschuss Wagniskapital neue Anreize für Erstfinanzierungen gesetzt, insbesondere über Business Angels. Ein Problem bleiben jedoch Anschlussfinanzierungen, die in der vergleichsweise kostenintensiven Entwicklung von Biotech-Produkten eine entscheidende Rolle spielen und deutsche Firmen damit im internationalen Wettbewerb benachteiligen. So dominieren in den Finanzierungsrunden der privaten Unternehmen nach wie vor eine überschaubare Anzahl an Großinvestoren, die nun dazu übergehen, immer wieder ihr bestehendes Portfolio zu stärken. Hier bleibt abzuwarten, ob es der Branche und dem Technologiestandort Deutschland gelingt, langfristig neue Investoren ins Boot zu holen.

Forschungslandschaft

Immer mehr Forschungsaktivitäten zur Biotechnologie in Deutschland finden im akademischen Umfeld statt.

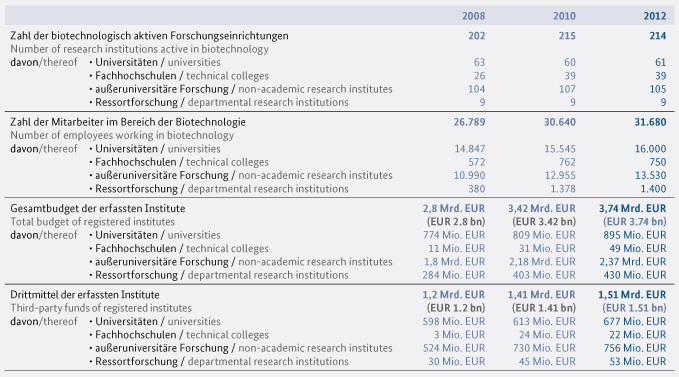

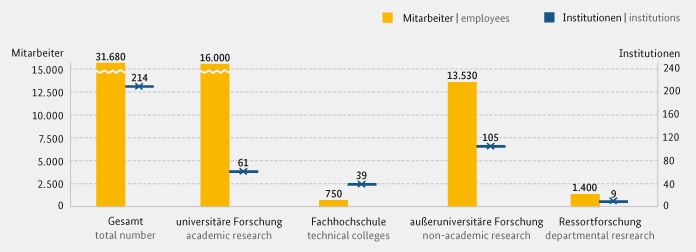

Insgesamt 214 Forschungseinrichtungen beschäftigen sich in der Bundesrepublik mit biotechnologischen Fragestellungen. An den Universitäten, Fachhochschulen, außeruniversitären Forschungseinrichtungen und Standorten der staatlichen Ressortforschung arbeiteten im Jahr 2012 fast 32.000 Forscher im Kernbereich der Biotechnologie.

Das zeigen die Ergebnisse der Erhebung zur Forschungslandschaft für das Jahr 2012, die von der Informationsplattform biotechnologie.de im Herbst 2013 zum dritten Mal im Auftrag des Bundesministeriums für Bildung und Forschung (BMBF) durchgeführt wurde. Demnach steht die öffentliche biotechnologische Forschung auch in diesem Jahr finanziell gut da: Im Jahr 2012 stand ein Gesamtbudget von 3,74 Mrd. Euro zur Verfügung (2010: 3,4 Mrd. Euro), darunter 1,5 Mrd. Euro an Drittmitteln (2010: 1,4 Mrd. Euro). Diese Summen unterstreichen die Bedeutung der öffentlichen Forschung in der Biotechnologie.

Struktur

Die biowissenschaftliche Forschung ist bereits seit mehr als 150 Jahren fest in der deutschen Forschungslandschaft verankert. Die großen Namen der Vergangenheit – Robert Koch, Emil von Behring, Paul Ehrlich – leben dabei noch heute weiter. Ein großer Innovationstreiber innerhalb der Biowissenschaften stellt dabei die biotechnologische Forschung dar.

Als Querschnittstechnologie kommen biotechnologische Methoden in den unterschiedlichsten Disziplinen zum Einsatz: von der Molekularbiologie bis zur Materialwissenschaft, von der Agrarökologie bis zur Verfahrens- und Prozesstechnik. Entsprechend vielfältig sieht daher auch die Forschungslandschaft aus: An insgesamt 214 Einrichtungen gibt es biotechnologisch relevante Aktivitäten – verteilt auf Universitäten, Fachhochschulen, außeruniversitäre Institute und Ressortforschung.

Neben den 39 Fachhochschulen wurden im Rahmen der aktuellen Erhebung insgesamt 552 Institute an 61 universitären Standorten ermittelt, in denen Forschungsaktivitäten zur Biotechnologie stattfinden (2010: 543). So beschäftigen sich allein an der Technischen Universität Dresden 20 Institute mit Fragen aus der Biotechnologie, an der Heinrich-Heine-Universität Düsseldorf sind es 18 und an der Georg-August-Universität Göttingen 16. Ein weiterer Schwerpunkt der öffentlichen biotechnologischen Forschung liegt bei den vier großen Forschungsgemeinschaften Helmholtz-Gemeinschaft, Leibniz-Gemeinschaft, Fraunhofer-Gesellschaft und Max-Planck-Gesellschaft: hier gaben 105 Einrichtungen in der Umfrage an, biotechnologisch aktiv zu sein.

Hinzukommen neun Institute der Ressortforschung. Dazu zählen u. a. das Robert-Koch-Institut und das Paul-Ehrlich-Institut vom Bundesministerium für Gesundheit (BMG) sowie das Julius-Kühn-Institut oder das Friedrich-Löffler-Institut, die dem Bundesministerium für Ernährung und Landwirtschaft (BMEL) unterstellt sind.

Mitarbeiter

Die biotechnologische Forschung erweist sich auch 2012 als bedeutender Arbeitgeber. Insgesamt 31.680 Menschen haben in Deutschland in biotechnologischen Projekten der in dieser Erhebung erfassten 214 Forschungseinrichtungen gearbeitet (2010: 30.640). In der akademischen Biotechnologie-Forschung sind damit fast genauso viele Menschen beschäftigt wie in der gesamten kommerziellen Biotechnologie (vgl. S. 7).

Allerdings geben diese Zahlen nur den Kern aller tatsächlich mit der Biotechnologie befassten Forscherinnen und Forscher wieder. Gerade weil es sich bei der Biotechnologie um eine Querschnittsdizsiplin handelt, ist es für viele Forschungseinrichtungen nur schwer möglich, ihre Mitarbeiter dezidiert der Biotechnologie zuzuordnen – bei vielen Angaben ist eher von Schätzung auszugehen. Vor diesem Hintergrund wird die tatsächlich in diesem Bereich arbeitende Zahl an Wissenschaftlerinnen und Wissenschaftlern noch größer sein.

Ein Großteil der in der Erhebung erfassten Mitarbeiter konzentriert sich auf den universitären Bereich. An den 542 in der Erhebung erfassten Instituten waren im Jahr 2012 insgesamt rund 16.000 Forscher mit biotechnologischen F&E-Aktivitäten angesiedelt (2010: 15.545). Die Mitarbeiter verteilen sich dabei allerdings ganz unterschiedlich: Während einige Institute nur eine Handvoll Personen beschäftigt, umfassen andere Institute mehr als hundert Beschäftigte.

Eine großes Schwergewicht in der biotechnologischen Forschungslandschaft bildet hinsichtlich der Mitarbeiterzahlen die außeruniversitäre Forschung. In den 128 Einrichtungen wurden im Jahr 2012 insgesamt 13.530 Mitarbeiter (2010: 12.955) gezählt. Im Durchschnitt sind hier ca. 100 Personen pro Einrichtung beschäftigt. Sogar noch größer sind viele der neun Ressortforschungsinstitute, die im Auftrag verschiedener Bundesministerien tätig sind: Sie kommen auf eine Gesamtmitarbeiterzahl von 1.400. Im Vergleich dazu nehmen sich die 750 Mitarbeiter an den 39 Fachhochschulen gering aus. Hier muss allerdings berücksichtigt werden, dass die F&E-Bereiche im Vergleich zum universitären und außerunviversitären Sektor deutlich geringer ausgebaut sind, da Fachhochschulen von ihrer Aufgabe her primär auf den Bereich Lehre fokussieren.

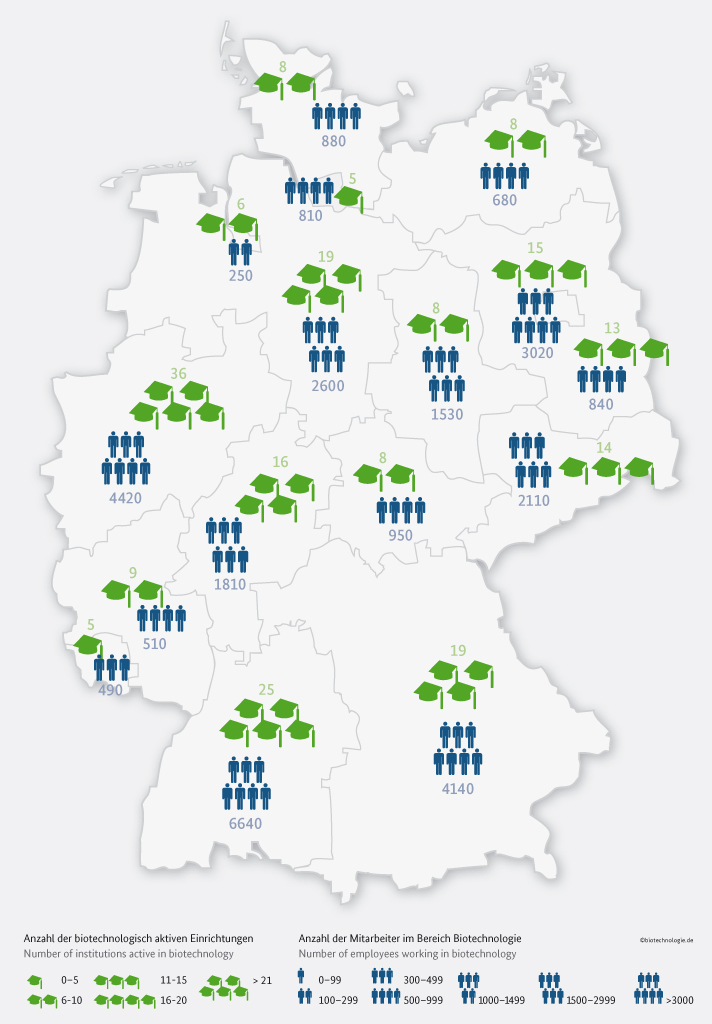

Ein Blick auf die geografische Verteilung zeigt, dass große Bundesländer mit vielen Forschungsstandorten wie Bayern, Baden-Württemberg, Nordrhein-Westfalen und Berlin auch in der biotechnologischen Forschung die meisten Mitarbeiter auf sich vereinen. Nichtsdestotrotz gibt es auch andernorts signifikante Forschungsstandorte. Nicht zuletzt dank spezifischer Fördermaßnahmen des BMBF konnten insbesondere die neuen Bundesländer profitieren und neue Kapazitäten aufbauen..

Tätigkeitsfelder

Als Querschnittstechnologie ist die Biotechnologie für eine große Vielfalt von Fachdisziplinen von Bedeutung. Etliche der befragten Einrichtungen und Institute sind daher in unterschiedlichsten Tätigkeitsfeldern aktiv. Im Rahmen der Umfrage konnten sie sich deshalb mehreren Gebieten gleichzeitig zuordnen.

Eines der größten Forschungsthemen innerhalb der Biowissenschaften stellen Fragestellungen zu Medizin und Gesundheit dar. Ob Krebs- und Herzforschung, Infektionsbiologie, Zellbiologie oder Immunologie, Stammzellforschung, Regenerative Medizin oder Tiergesundheit – die Bandbreite möglicher Themen ist immens, fast jeder universitäre Hochschulstandort hat zu irgendeinem Gesundheitsaspekt Forschungsaktivitäten vorzuweisen und oftmals spielen biotechnologische Methoden und Verfahren hierbei eine entscheidende Rolle.

85 % der befragten Institute hat sich daher der „roten“ Biotechnologie zugeordnet. Die Gesundheitsforschung ist bei den außeruniversitären Einrichtungen ebenfalls von großer Bedeutung, mehr als zwei Drittel der Einrichtungen sind hier aktiv. Dies gilt insbesondere für die Helmholtz-Gemeinschaft, die im Rahmen der sechs neu geschaffenen Nationalen Zentren der Gesundheitsforschung eine tragende Rolle spielt. Und auch bei sieben von elf Instituten der Ressortforschung ist die medizinische Biotechnologie einer der Schwerpunkte.

Auf dem Gebiet der industriellen Biotechnologie wird in Deutschland an rund 50 Universitäten geforscht. Das mag überraschen, da dieses Gebiet, das Forschungsdisziplinen wie die Bioverfahrens- oder Prozesstechnik, die mikrobielle Genomforschung oder die Lebensmitteltechnologie umfasst, in der öffentlichen Wahrnehmung eher unterrepräsentiert ist. Dennoch kann Deutschland hier mit seiner starken ingenieurwissenschaftlichen Tradition vor allem an Technischen Universitäten punkten. Als kleine Hochburgen der „weißen“ Biotechnologie erweisen sich auch die Fachhochschulen, mit ihren erwartungsgemäß guten Verbindungen zur Industrie: An zwei Dritteln der biotechnologisch aktiven Fachhochschulen ist die industrielle Biotechnologie ein Thema.

Auch die Pflanzenbiotechnologie spielt in der deutschen Forschungslandschaft eine wichtige Rolle. Diese verteilt sich auf ganz unterschiedliche Wissensgebiete, darunter die Pflanzengenom- und Agrarforschung, die Ernährungswissenschaft sowie Teile der Bioenergieforschung. Ebenso zerstreut gestaltet sich die Forschungslandschaft. An knapp 40 Universitäten und 13 außeruniversitären Forschungseinrichtungen wird auf dem Feld der „grünen“ Biotechnologie geforscht. Von besonderer Bedeutung ist hier etwa das Leibniz-Institut für Pflanzengenetik und Kulturpflanzenforschung (IPK) in Gatersleben bei Magdeburg. Außerdem sind die meisten Einrichtungen der Ressortforschung in der Pflanzenbiotechnologie aktiv, so etwa das Julius-Kühn-Institut, das Johann Heinrich von Thünen-Institut oder das Max-Rubner-Institut.

Budget

Im Jahr 2012 standen den Einrichtungen, die sich mit biotechnologischen Fragestellungen beschäftigen, insgesamt 3,7 Milliarden Euro zur Verfügung. Dieser Betrag repräsentiert das Gesamtbudget aller befragten 739 Institute. Das Geld wurde daher nur zum Teil und nicht ausschließlich für die biotechnologische Forschung ausgegeben. Zum Betrag gehören auch Drittmittel in Höhe von 1,5 Milliarden Euro, die für einzelne Projekte eingeworben wurden.

Die 128 außeruniversitären Forschungsinstitute, die biotechnologisch tätig sind, machen davon den Löwenanteil aus. Sie haben im Jahr 2012 über 2,37 Milliarden Euro verfügt und 756 Millionen Euro an Drittmitteln eingeworben. Durchschnittlich konnte jede Einrichtung also mit 24,5 Millionen Euro rechnen. Demgegenüber hatten die Universitäten und ihre jeweiligen Institute für ihre biotechnologischen Aktivitäten ein deutlich schmaleres Budget von jährlich knapp 900 Millionen Euro, die Drittmittel beliefen sich auf rund 677 Milionen Euro.

Außeruniversitäre Forschungseinrichtungen

Ein detaillierterer Blick auf die außeruniversitären Forschungseinrichtungen zeigt, dass die Lebenswissenschaften, und damit auch die Biotechnologie, einen bedeutenden Posten im Budget einnehmen. Innerhalb der 18 Forschungszentren der Helmholtz-Gemeinschaft, die sich auf sechs Forschungsbereiche verteilen, werden biotechnologische Themen hauptsächlich in den Forschungsbereichen Gesundheit und Energie bearbeitet. Die 34 befragten Institute verfügten 2012 über ein Budget von 907 Millionen Euro, darunter 223 Millionen an Drittmitteln.

Max-Planck-Gesellschaft

Mit 29 biotechnologisch aktiven Instituten ist die Max-Planck-Gesellschaft ein weiterer wichtiger Akteur in der biotechnologischen Forschung in Deutschland. 510 Millionen Euro (davon Drittmittel: 142 Millionen Euro) und damit ein Viertel des Gesamtbudgets wurden 2012 aufgewendet, um biotechnologische Fragestellungen anzugehen.

Leibniz-Gemeinschaft

Mit einem Budget von 362 Millionen Euro (Drittmittel: 88,5 Millionen Euro) im Jahr 2012 ist die Leibniz-Gemeinschaft ein drittes Schwergewicht der außeruniversitären biotechnologischen Forschung in Deutschland. Die Forschungseinrichtungen der Leibniz-Gemeinschaft sind in fünf verschiedene Sektionen unterteilt, darunter befindet sich eine Sektion mit dem Fokus Lebenswissenschaften. Aber auch außerhalb dieses Schwerpunkts sind verschiedene Leibniz-Institute biotechnologisch aktiv.

Fraunhofer-Gesellschaft

In der Fraunhofer-Gesellschaft gibt es seit 2001 den Fraunhofer-Verbund Life Sciences, zu dem sich sechs Fraunhofer-Institute und eine Fraunhofer-Einrichtung zusammengeschlossen haben, um die biologischen, biomedizinischen, pharmakologischen und toxikologischen Kompetenzen zu bündeln. Darüber hinaus hat sich 2011 das Konsortium „Biomoleküle vom Band“ gegründet, um mit Unterstützung des BMBF die nächste Generation an Bioreaktoren zu entwickeln. Die 15 in der Umfrage erfassten Fraunhofer-Institute hatten im Jahr 2012 insgesamt 224 Millionen Euro zur Verfügung. Aufgrund des prinzipiell starken Fokus der Fraunhofer-Gesellschaft auf anwendungsbezogene Forschungsarbeiten ist der Drittmittelanteil mit 157 Millionen Euro vergleichsweise hoch.

Kleine Forschungszentren

29 Institute wiederum sind keiner der großen Forschungsgemeinschaften zuzurechnen und oft auf gesonderte Initiativen zurückzuführen. Ein Beispiel dafür ist das Forschungszentrum Caesar in Bonn, das auf dem Gebiet der Neurowissenschaften tätig ist. Als Folge des Berlin-Bonn- Gesetzes zur Förderung des Wissenschaftsstandortes Bonn wurde das „Center of Advanced European Studies“ im Jahr 1995 vom Bund zusammen mit dem Bundesland Nordrhein-Westfalen gegründet. Seit 2006 hat die Max-Planck-Gesellschaft die Verantwortung übernommen und das Caesar an die MPG assoziiert. Derartige außeruniversitäre Forschungsinstitute sind ein weiterer wichtiger Baustein der biotechnologischen Forschungslandschaft. Im Jahr 2012 hatten sie mehr als 367 Millionen Euro (Drittmittel: 146 Millionen Euro) an Forschungsmitteln zur Verfügung.

DFG größter Drittmittelgeber

Viele Forschungsprojekte in der Biotechnologie werden über Drittmittel finanziert. Zu den größten Drittmittelgebern in Deutschland gehört die Deutsche Forschungsgemeinschaft (DFG). Hier zählen die Lebenswissenschaften, inklusive der Biotechnologie, zu den größten Posten. Laut dem Förderatlas 2012 investierte die DFG im Zeitraum von 2008 bis 2010 für die Lebenswissenschaften Fördergelder von insgesamt weit mehr als zwei Milliarden Euro.

Kooperationen

Die zunehmende Komplexität der biotechnologischen Forschung macht es oft notwendig, das Expertenwissen aus verschiedenen Forschungsdisziplinen zu bündeln. Bei einer Querschnittstechnologie wie der Biotechnologie ist die Zahl der Kooperationen entsprechend hoch. Da nur die Kooperationen von 141 der insgesamt 739 erfassten Einzelinstitute aufgenommen wurden, dürfte die tatsächliche Zahl der gemeinsamen Forschungsprojekte noch weitaus höher als die in dieser Erhebung erfassten 6.000 liegen. Einen Einblick erlauben die Daten aber dennoch. Sieben von zehn Projekten betreffen die Grundlagenforschung. Dies bildet sich auch in der Umfrage ab: Meistens arbeiten die Forschungsinstitute mit anderen Hochschulen oder außeruniversitären Forschungseinrichtungen (65 %) zusammen. In den späteren Phasen der Wertschöpfungskette – der Entwicklung und schließlich der Validierung – sind Kooperationen der Forschungseinrichtungen erwartungsgemäß weniger häufig. Hier übernehmen dann oftmals kommerziell ausgerichtete Unternehmen die weitere Entwicklung von Verfahren, Dienstleistungen oder Produkten. Bei den befragten Einrichtungen trifft dies für ein Drittel der Kooperationen zu. Sie beziehen sich auf Projekte mit Biotech-Unternehmen und Industriepartnern (33 %).

Kooperationen zwischen Forschungseinrichtungen und Industrie

Dass sich Forschungseinrichtungen und Industrie immer mehr annähern, zeigt sich an mehreren Beispielen in Deutschland. So ist das Boehringer Ingelheim Ulm University BioCenter (BIU) durch eine enge Kooperation von der Universität Ulm mit dem Pharmakonzern Boehringer Ingelheim entstanden. Der Leverkusener Konzern Bayer setzt auf eine strategische Allianz mit dem Deutschen Krebsforschungszentrum in Heidelberg. Die Berliner Charité arbeitet wiederum eng mit dem französischen Pharmakonzern Sanofi zusammen.

Eine Verbindung zwischen biomedizinischer Forschung und Unternehmen aus der Gesundheitswirtschaft schaffen aber auch die sechs vom BMBF geförderten Deutschen Zentren für Gesundheitsforschung: Sie fokussieren auf Diabetes, Infektionskrankheiten, Krebs und neurodegenerative, Lungen- und Herz-Kreislauf-Erkrankungen. Diese Zentren bündeln die Forschungskapazitäten von insgesamt mehr als hundert Einrichtungen an 27 Standorten in der Bundesrepublik. Die Translation von wissenschaftlichen Ergebnissen in Klinik und Wirtschaft ist dabei überall von größtem Interesse.

Kooperationen zwischen außeruniversitären und universitären Einrichtungen

Inzwischen wurden zudem immer mehr Wege gefunden, wie außeruniversitäre und universitäre Einrichtungen stärker kooperieren können. Dies zeigt sich nicht nur am Karlsruher Institut für Technologie (KIT), einem Zusammenschluss der Universität Karlsruhe mit der Helmholtz-Gemeinschaft, sondern auch an dem in Berlin gegründeten Berlin Institute of Health (BIH), das eine institutionelle Verbindung zwischen Charité und dem Max-Delbrück-Centrum für Molekulare Medizin schafft.

Methodik

Im Dezember 2004 hat die OECD die Vielzahl der existierenden Definitionen für die Biotechnologie harmonisiert. Seitdem sind alle OECD-Länder aufgerufen, Erhebungen zur Biotechnologie am sogenannten Framework for Biotechnology Statistics zu orientieren (www.oecd.org). Die OECD unterscheidet innerhalb der Biotech-Branche zwei unterschiedliche Kategorien von Unternehmen: „dedizierte Biotechnologie-Unternehmen“ auf der einen Seite und „sonstige biotechnologisch-aktive Unternehmen“ auf der anderen Seite. Erstere werden laut der OECD-Definition definiert als biotechnologisch aktive Unternehmen, deren wesentliche Unternehmensziele die Anwendung biotechnologischer Verfahren zur Herstellung von Produkten oder der Bereitstellung von Dienstleistungen oder der Durchführung biotechnologischer Forschung und Entwicklung sind.

Im Gegensatz zu dieser Art von dedizierten Biotech-Unternehmen liegt das wesentliche Unternehmensziel eines „sonstigen biotechnologisch-aktiven Unternehmens“ nicht ausschließlich in der Anwendung biotechnologischer Verfahren. Die OECD beschreibt damit Unternehmen, bei denen die Biotechnologie nur einen Teil des Geschäfts- und Tätigkeitsfeldes ausmacht. Diese Unternehmen werden definiert als biotechnologisch aktive Unternehmen, die biotechnologische Verfahren zum Zwecke der Eingliederung neuartiger oder wesentlich verbesserter Produkte oder Herstellungsprozesse anwenden. Dabei müssen die wesentlichen Unternehmensziele nicht ausschließlich in der Anwendung biotechnologischer Verfahren zur Herstellung von Produkten oder der Bereitstellung von Dienstleistungen oder der Durchführung biotechnologischer Forschung und Entwicklung bestehen, wie beispielsweise bei Pharma- und Chemieunternehmen oder Saatgutherstellern.

Für die Zwecke dieser Umfrage hat biotechnologie.de einen Fragebogen erarbeitet, der auf den zuvor erläuterten OECD-Definitionen beruht. Zwischen Januar und März 2014 wurden insgesamt 755 Unternehmen angeschrieben. Die Auswahl der für die Erhebung angeschriebenen Unternehmen erfolgte unter Berücksichtigung der OECD-Definition in Abgleich mit der Unternehmensdatenbank der BIOCOM AG. 564 der befragten Unternehmen antworteten entweder per Fragebogen oder nach telefonischer Rückfrage. Die Rücklauf- bzw. Verifizierungsquote beträgt damit 73 %.

Entsprechend den OECD-Richtlinien wurde bei der Auswahl der Firmen darauf geachtet, alle Unternehmen zu erfassen, die sich in Deutschland mit Biotechnologie beschäftigen und hierzulande ansässig sind. Deshalb wurden auch solche Firmen berücksichtigt, die sich im Mehrheitsbesitz eines nicht-deutschen Mutterkonzerns befinden, aber in Deutschland F&E-Aktivitäten haben. Bei der Erfassung der Arbeitsplätze, Geschäftszahlen und Geschäftsfelder wurde die Befragung nur für die deutschen Standorte eines Unternehmens durchgeführt. Hat ein Unternehmen mehr als einen Standort in Deutschland, wird es nur einmal mit entsprechend kumulierten Werten berücksichtigt.

Hinsichtlich der klinischen Pipeline wurde darauf geachtet, die Schwerpunktaktivitäten der dedizierten Firmen zu erfassen – vor allem in der frühen Phase, wenn viele Wirkstoffe in unterschiedlichsten Indikationen und Fomulierungen getestet werden Vor diesem Hintergrund werden in der Phase I und II nicht sämtliche F&E-Projekte der Firmen gezählt, sondern die Gesamtzahl der im Test befindlichen Wirkstoffe.

Stichtag für die Befragung war der 31.12.2013, bei den Neugründungen der 31.3.2014. Alle in der Umfrage berücksichtigten Unternehmen sind in der Biotechnologie-Datenbank des Informationsportals biotechnologie.de einsehbar. Die veröffentlichten Angaben beruhen auf den Ergebnissen der Umfrage.

Definitionen der OECD

Biotechnologie …

… ist die Anwendung von Wissenschaft und Technik auf lebende Organismen, Teile von ihnen, ihre Produkte oder Modelle von ihnen zwecks Veränderung von lebender oder nichtlebender Materie zur Erweiterung des Wissensstandes, zur Herstellung von Gütern und zur Bereitstellung von Dienstleistungen.

Ein dediziertes Biotechnologie-Unternehmen …

… ist definiert als ein biotechnologisch aktives Unternehmen, dessen wesentliche(s) Unternehmensziel(e) die Anwendung biotechnologischer Verfahren zur Herstellung von Produkten oder der Bereitstellung von Dienstleistungen oder der Durchführung biotechnologischer Forschung und Entwicklung ist/sind.

Ein sonstiges biotechnologisch-aktives Unternehmen …

… ist definiert als ein biotechnologisch aktives Unternehmen, das biotechnologische Verfahren zum Zwecke der Eingliederung neuartiger oder wesentlich verbesserter Produkte oder Herstellungsprozesse anwendet (gemäß dem Oslo Manual der OECD von 1997 als Maß der Innovation). Dabei muss das wesentliche Unternehmensziel nicht ausschließlich in der Anwendung biotechnologischer Verfahren zur Herstellung von Produkten oder der Bereitstellung von Dienstleistungen oder der Durchführung biotechnologischer Forschung und Entwicklung bestehen (z. B. Pharma- und Chemieunternehmen, Saatguthersteller u. ä.).

Definition der Tätigkeitsbereiche

- Gesundheit/Medizin:

Entwicklung von Therapeutika und/oder Diagnostika für den humanmedizinischen Bereich, Drug Delivery, Gewebe-Ersatz

- Tiergesundheit:

wie oben, für veterinärmedizinische Anwendungen

- Agrobiotechnologie:

gentechnisch modfizierte sowie mit biotechnologischen Verfahren gewonnene, jedoch nicht gentechnisch veränderte Pflanzen, Tiere oder Mikroorganismen für land- oder forstwirtschaftliche Zwecke

- Industrielle Biotechnologie:

biotechnologische Produkte und Prozesse zur Behandlung von Abfall und Abwasser, für chemische Synthesen, zur Gewinnung von Rohstoffen und Energie etc.

- nicht-spezifische Anwendungen:

auf biotechnologischen Prinzipien basierende Geräte und Reagenzien für die Forschung sowie Dienstleistungen in diesem Bereich („Zulieferindustrie“)

Weitere relevante Begriffsklärungen

- Biotechnologisches Produkt:

... ist definiert als Ware oder Dienstleistung, deren Entwicklung oder Herstellung die Anwendung eines oder mehrerer biotechnologischer Verfahren gemäß der einzelnen oder listenbasierten Definition für die Biotechnologie voraussetzt.

- Biotechnologischer Prozess:

... ist definiert als Herstellungs- oder anderer Prozess (beispielsweise ein Umweltvorgang), bei dem ein oder mehrere biotechnologische Verfahren oder Produkte zur Anwendung kommen.

- Biotechnologische Forschung und experimentelle Entwicklung (F&E):

... sind definiert als F&E biotechnologischer Verfahren, biotechnologischer Produkte und Herstellungsprozesse unter Anwendung oben genannter biotechnologischer Methoden sowie in Übereinstimmung mit dem Frascati Manual der OECD von 2002 als Maß von F&E.

- Beschäftigung in der Biotechnologie:

... ist definiert als solche Arbeitskräfte, die direkt oder indirekt an der Herstellung oder Entwicklung biotechnologischer Produkte beteiligt sind.

Definitionen der OECD

Biotechnologie …

… ist die Anwendung von Wissenschaft und Technik auf lebende Organismen, Teile von ihnen, ihre Produkte oder Modelle von ihnen zwecks Veränderung von lebender oder nichtlebender Materie zur Erweiterung des Wissensstandes, zur Herstellung von Gütern und zur Bereitstellung von Dienstleistungen.

Ein dediziertes Biotechnologie-Unternehmen …

… ist definiert als ein biotechnologisch aktives Unternehmen, dessen wesentliche(s) Unternehmensziel(e) die Anwendung biotechnologischer Verfahren zur Herstellung von Produkten oder der Bereitstellung von Dienstleistungen oder der Durchführung biotechnologischer Forschung und Entwicklung ist/sind.

Ein sonstiges biotechnologisch-aktives Unternehmen …

… ist definiert als ein biotechnologisch aktives Unternehmen, das biotechnologische Verfahren zum Zwecke der Eingliederung neuartiger oder wesentlich verbesserter Produkte oder Herstellungsprozesse anwendet (gemäß dem Oslo Manual der OECD von 1997 als Maß der Innovation). Dabei muss das wesentliche Unternehmensziel nicht ausschließlich in der Anwendung biotechnologischer Verfahren zur Herstellung von Produkten oder der Bereitstellung von Dienstleistungen oder der Durchführung biotechnologischer Forschung und Entwicklung bestehen (z. B. Pharma- und Chemieunternehmen, Saatguthersteller u. ä.).

Definition der Tätigkeitsbereiche

- Gesundheit/Medizin:

Entwicklung von Therapeutika und/oder Diagnostika für den humanmedizinischen Bereich, Drug Delivery, Gewebe-Ersatz

- Tiergesundheit:

wie oben, für veterinärmedizinische Anwendungen

- Agrobiotechnologie:

gentechnisch modfizierte sowie mit biotechnologischen Verfahren gewonnene, jedoch nicht gentechnisch veränderte Pflanzen, Tiere oder Mikroorganismen für land- oder forstwirtschaftliche Zwecke

- Industrielle Biotechnologie:

biotechnologische Produkte und Prozesse zur Behandlung von Abfall und Abwasser, für chemische Synthesen, zur Gewinnung von Rohstoffen und Energie etc.

- nicht-spezifische Anwendungen:

auf biotechnologischen Prinzipien basierende Geräte und Reagenzien für die Forschung sowie Dienstleistungen in diesem Bereich („Zulieferindustrie“)

Weitere relevante Begriffsklärungen

- Biotechnologisches Produkt:

... ist definiert als Ware oder Dienstleistung, deren Entwicklung oder Herstellung die Anwendung eines oder mehrerer biotechnologischer Verfahren gemäß der einzelnen oder listenbasierten Definition für die Biotechnologie voraussetzt.

- Biotechnologischer Prozess:

... ist definiert als Herstellungs- oder anderer Prozess (beispielsweise ein Umweltvorgang), bei dem ein oder mehrere biotechnologische Verfahren oder Produkte zur Anwendung kommen.

- Biotechnologische Forschung und experimentelle Entwicklung (F&E):

... sind definiert als F&E biotechnologischer Verfahren, biotechnologischer Produkte und Herstellungsprozesse unter Anwendung oben genannter biotechnologischer Methoden sowie in Übereinstimmung mit dem Frascati Manual der OECD von 2002 als Maß von F&E.

- Beschäftigung in der Biotechnologie:

... ist definiert als solche Arbeitskräfte, die direkt oder indirekt an der Herstellung oder Entwicklung biotechnologischer Produkte beteiligt sind.